相続税額の計算の流れ

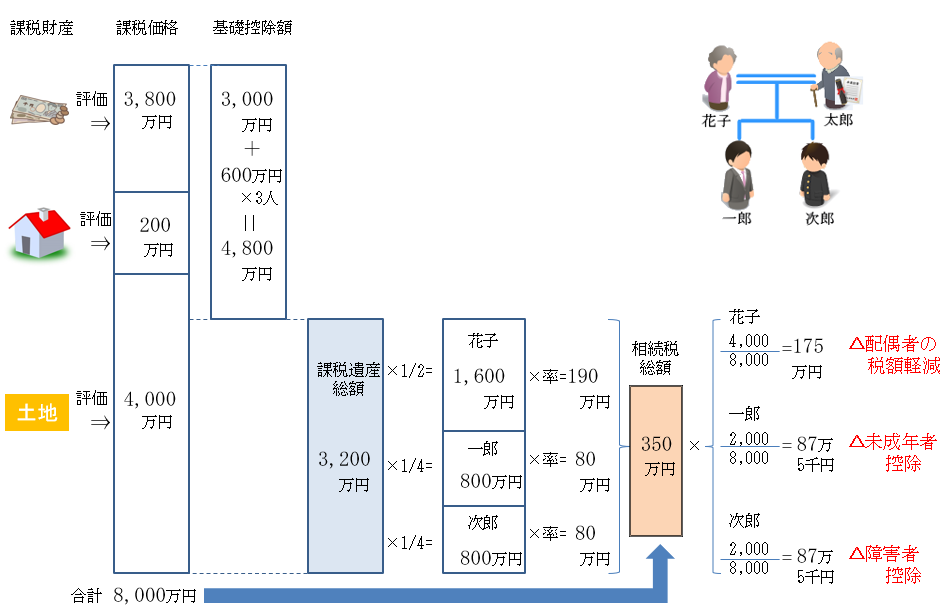

〔1〕すべての遺産を評価して、相続税の課税価格を算出します。

〔2〕課税価格の合計から、基礎控除額(3,000万円+600万円×法定相続人の数)を控除します。

〔3〕控除後の残高が、相続税の対象となる課税遺産の総額になります。遺産総額が、基礎控除額以下であれば、相続税はゼロになります。

〔4〕課税遺産の総額を一旦、法定相続分で按分します。

〔5〕按分後の各課税遺産に、それぞれ相続税率を適用し、相続税を計算します。

〔6〕〔5〕で計算した相続税を合計します。ここで 遺産総額に対する相続税総額が確定します。

〔7〕相続税総額を、各相続人が引き継いだ遺産の割合で負担します。

〔8〕遺産を引き継いだ各人の状況(配偶者、未成年、被相続人との親等関係など)により、負担する相続税の減額又は加算を行います。