路線価

先月7月1日に、令和元年分(2019年分)の路線価が発表されました。路線価は、毎年7~8月に国税庁が発表する全国の土地の評価の基となる価額です。

→国税庁HP 路線価図

相続税や贈与税を計算する場合、その課税対象となる土地等の価額を算定(評価)する必要がありますが、その評価額の基となるのが路線価になります。

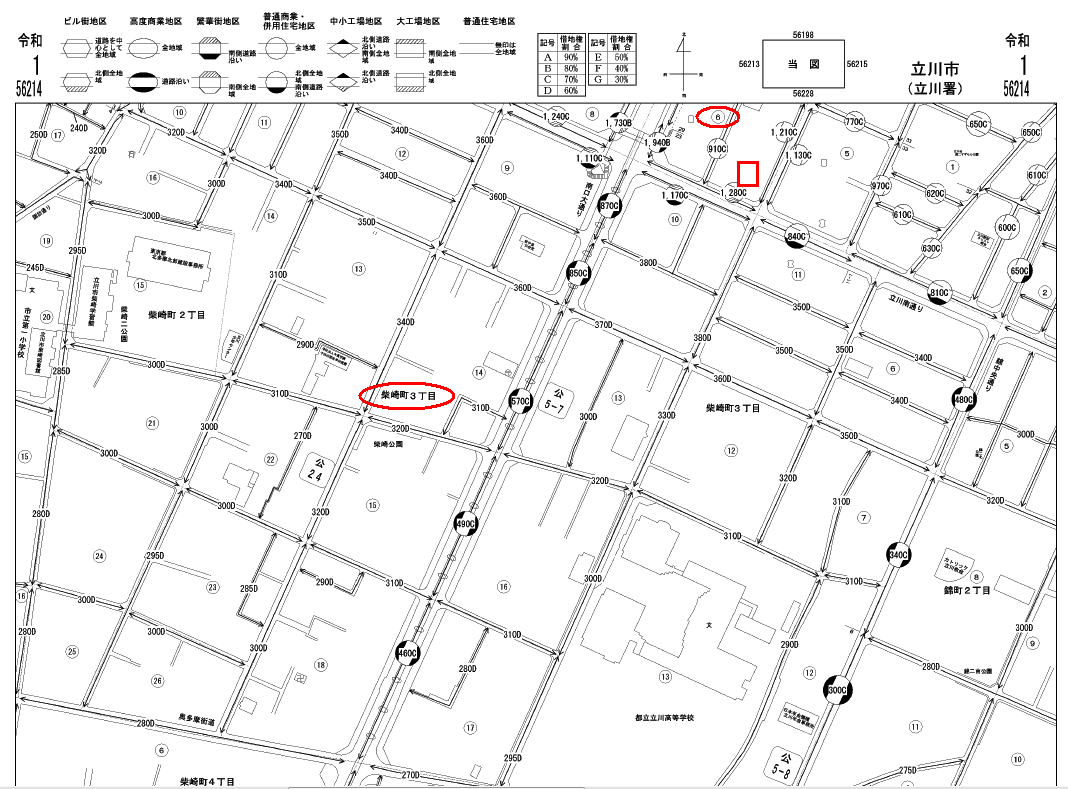

上記が2019年の当事務所近辺の路線価図になります。住宅地図とは異なるため、見慣れないと読み難いですが、町名の記載があり、番地が○で表記されています。

路線価額は、千円単位で表示されていて、路線価を囲むマークの形は、地区区分(左上に区分例示があります)を表しています。

当事務所は立川市柴崎町3丁目⑥の角にあるので、路線価1,280,000円と1,210,0000円に接している普通商業・併用住宅地区という事になります。

路線価を用いた土地の評価(算定)方法は、路線価×土地の面積(㎡)を基本として、土地の形、土地の路線への接し方、利用状況などによる補正が加えられます。

また、路線価は相続税・贈与税の計算の基になる価額なので、一般的な売買価額と異なりますが、おおよそ地価公示価格(国土交通省が発表する1月1日現在の標準的な土地の正常な価格)の80%くらいとなります。

なので、おおまかにご自宅の土地の価額を知りたい場合には、路線価図で自宅が接する路線価を見つけ、その路線価に固定資産税の納税通知書に記載されている自宅の土地の面積をかけて、1.25倍(地価公示価額=路線価額×約80%なので、80%で割り戻す)して算出することができます。

国税庁のHPでは、過去(現状2014年まで)の路線価額も調べられますので、新しく路線価も発表されたことですし、過去の年分と比較しながらご自宅の土地の価額を調べてみるのもよいかもしれません。