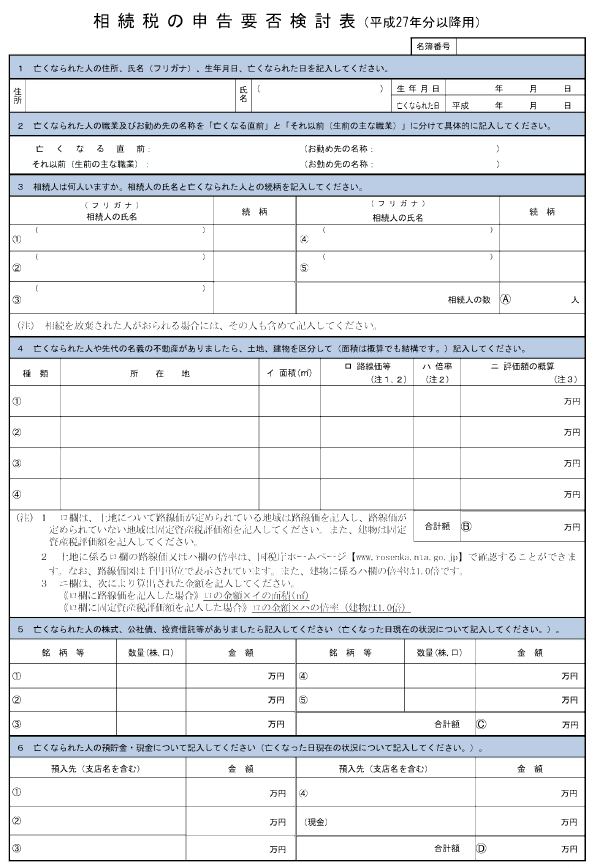

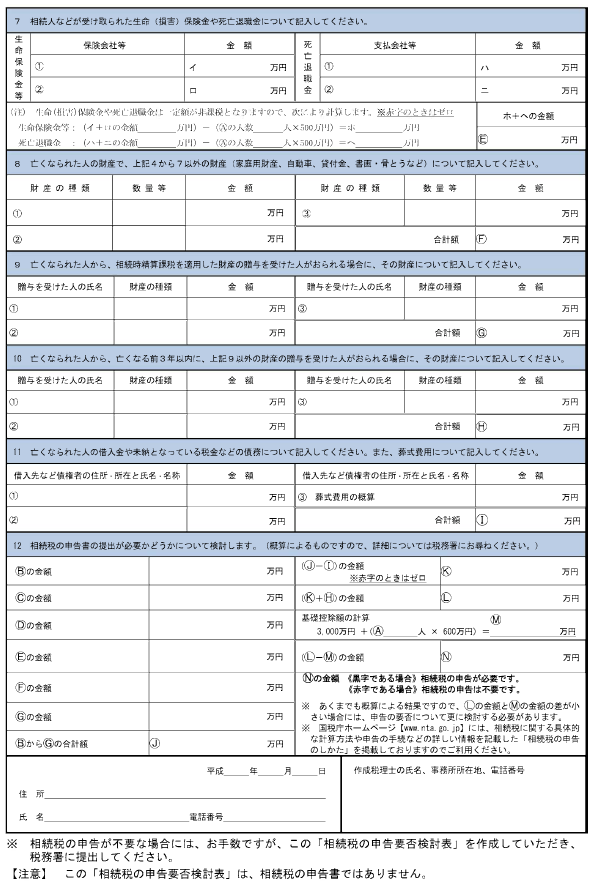

相続税の申告要否検討表

相続が生じた後、数ヶ月後に税務署からお尋ねの書類が郵送されて来る場合があります。お尋ねの内容は、「お亡くなりになった方について、相続税の申告はございませんか?」というものです。

相続税の申告は原則として、①遺産の総額が、②基礎控除額を超えた場合に必要になります。

①遺産の総額とは、お亡くなりになった方が所有していた土地・家屋・現預金・有価証券・債務・相続人が受け取る生命保険金・退職金などです。

②基礎控除額は、3,000万円+600万円×法定相続人の数です。

郵送される書類の中に「相続税の申告要否検討表」というものがあります。こちらの検討表を埋めてゆくことで、①遺産の総額が、②基礎控除額を超えているか概算で計算ができ、超えている様であれば相続税の申告をします。超えていなければ、申告は不要なので、この検討表を税務署に提出して、原則終了となります。

また、小規模宅地等の減額という遺産の土地の価額を下げる制度を使うことで、①遺産の総額が、②基礎控除額を下まわることとなる場合や、配偶者の税額軽減という軽減措置を使い、相続税がゼロとなる場合などは、相続税の申告が必要となります。

これは、相続税の申告をすることで、軽減措置が適用でき、その結果、①遺産の総額が、②基礎控除額以下となる又は、相続税額がゼロとなるという流れからになります。