令和2年分(2020年分)の路線価発表

今月、7月1日に、令和2年分(2020年分)の路線価が発表されました。

全国の路線価が、こちらのホームページで閲覧できます。

→国税庁HP路線価図

土地を相続又は贈与した場合、その土地に対して相続税や贈与税の課税関係が生じてきます。

贈与については、「年額110万円以下の贈与であれば、贈与税は払わなくて良い」というのをご存じの方は多いかもしれません。

現金の贈与なら、その贈与額がいくらであり、年額110万円以下かどうかすぐに分かります。

では、土地を贈与した場合は、いかがでしょうか?

その土地がいくらの贈与になるのか、すぐにお分かりになるでしょうか?

このような贈与税や相続税の計算をする際に、土地の価額の算定に使われるのが路線価になります。

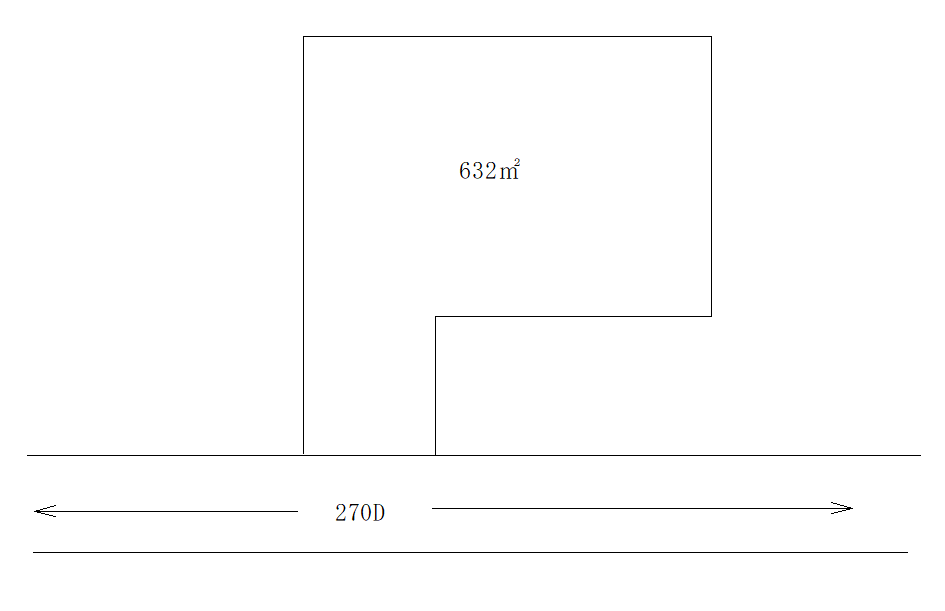

例えば、次ような土地を父から子(20歳以上)へ贈与した場合の贈与税はいくらになるでしょうか?

(地区区分)

(地区区分)

(借地権割合)

A:90% B:80% C:70% D:60% E:50% F:40% G:30%

まず、贈与した土地の価額を算定するために、土地の路線価図を見てみると、贈与した土地が270Dと記された道路に接しています。

この道路に記載されている270Dが、路線価になります。

路線価は、道路に面する標準的な宅地の1㎡あたりの価額を千円単位で表示していて、記号で地区区分を、ローマ字で借地権の割合を表しています。

よって、贈与した土地は、記号無印の普通住宅地区・ローマ字Dの借地権割合60%で、1㎡あたり270,000円の路線価ということになります。

概算で土地の価額を算定すると、270,000円/㎡×632㎡=170,640,000円

父から170,640,000円の土地の贈与を受けた場合の贈与税は、(170,640,000円-1,100,000円)×55%-6,400,000円=86,847,000円となります。

参考)贈与税の速算表

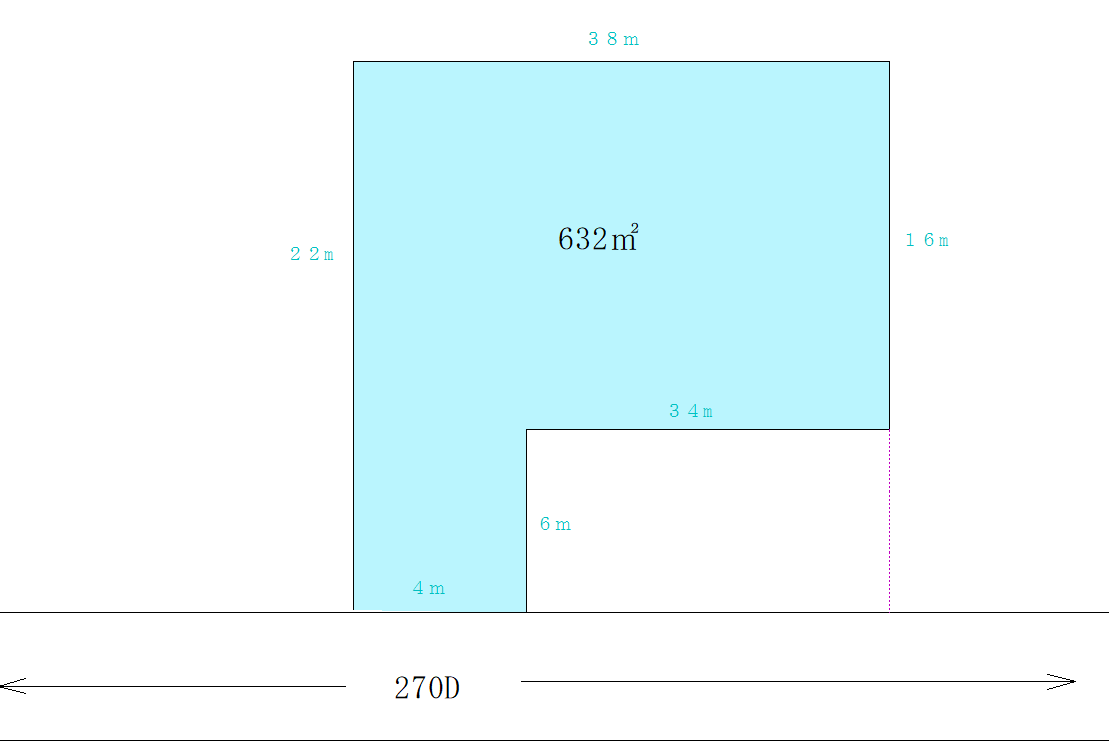

さらに、土地の形をよく見ると、旗のような形になっていて、旗竿地と呼ばれる土地です。旗竿地は、正方形や長方形の土地に比べて、使い勝手が制限されてしまいます。

そこで、土地の価額を算定するにあたって、土地の形状や利便性に応じて補正が加わります。

間口や奥行などの土地の各所を測量し、補助線(想定整形地)を作図すると次の様になります。

路線価に各種補正を加えて、土地の価額を算定すると、270,000円/1㎡×1.0(奥行価格補正率)×0.86(不整形地補正率)×632㎡=146,750,400円

贈与税は、(146,750,400円-1,100,000円)×55%-6,400,000円=73,707,720円となります。

路線価×面積で、大まかな土地の価額は算定できますが、土地の形状などにより補正を加えることで、土地の価額はもちろん、贈与税の額も大きく変わりました。