相続税・贈与税の試算

相続税はいくら?贈与税はいくら? 税額を知れば、「誰が何を相続した方が良いか」「贈与をして、相続対策をすべきか」など、進む方向が見えて来ます。

また、二次相続も考慮したシミュレーションを行うことで、より効果的な相続対策が検討できます。

①相続税の試算 ②相続シミュレーション(遺産分割・2次相続) ③贈与税の試算(土地の贈与) »

相談① 相続税の試算をしてほしい

相談① 相続税の試算をしてほしい

» 遺産に関する資料とヒアリングをもとに、税理士が相続税を試算します。

» 遺産に関する資料とヒアリングをもとに、税理士が相続税を試算します。

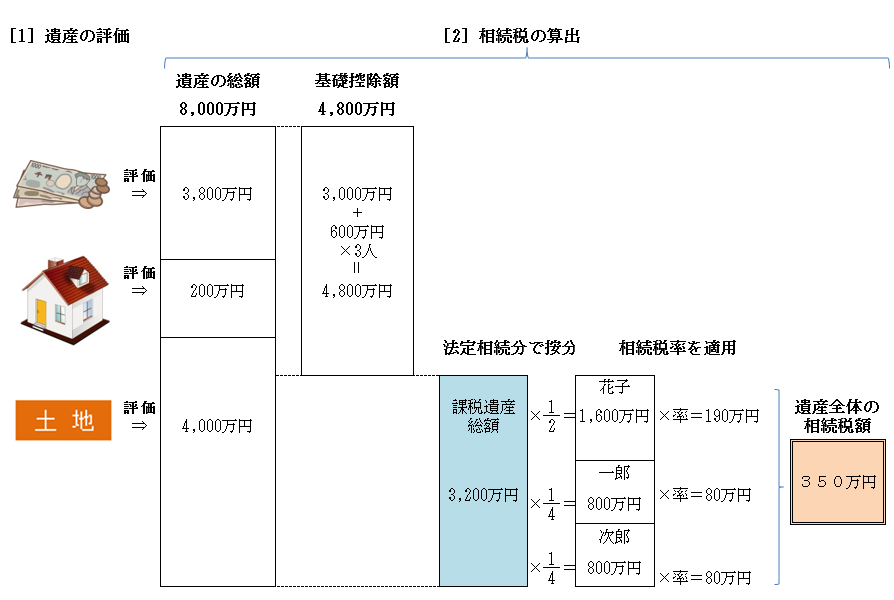

相続税を試算するにあたり、まずは[1]遺産を評価し、次に[2]相続税の総額を算出します。

最後に、その相続税の総額を[3]各相続人ごとに、引継いだ遺産額の割合で分担します。

相続税の計算をします 》open

[1]で評価した遺産の総額をもとに、遺産全体の相続税額を算出します。

遺産総額から基礎控除額(3,000万円+600万円×法定相続人の数)を控除し、法定相続分で按分。

按分後の法定相続人の各取得金額に、相続税率を適用して、相続税額を算出。

≫ 参考「相続税率」

(例)遺産の総額:8,000万円 相続人:花子(妻)・一郎(長男)・次郎(次男)の3名

法定相続分:花子1/2・一郎1/4・次郎1/4

遺産分割協議での検討 》open

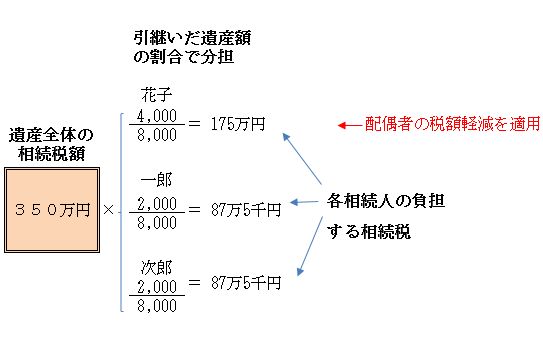

遺産全体にかかる相続税の総額は、各相続人が引継いだ遺産額の割合で分担します。

多額の遺産を引継いだ方は多くの税負担を、少額の遺産を引継いだ方は少ない税負担となります。

誰が、どの遺産をいくら引継ぐか(遺産分割)により、相続税額が大きく変わる場合があります。

お話を伺いながら、遺産分割のケースごとにシミュレーションをしてまいります。

(例)遺産分割協議にて、遺産の総額8,000万円のうち、花子が土地4,000万円、一郎が家200万円と現金1,800万円、次郎が現金2,000万円を引継ぐことになった。

相談② 相続税が少額になる遺産分割を知りたい

» 相続シミュレーションで検討しましょう。

誰がどの遺産を引継ぐか(遺産分割)によって、相続税額が大きく変わる場合があります。

今回の相続だけでなく、次の相続(2次相続)も視野に入れたシミュレーションを行い、遺産の分割を検討しましょう。

< 相続シミュレーションの例 >

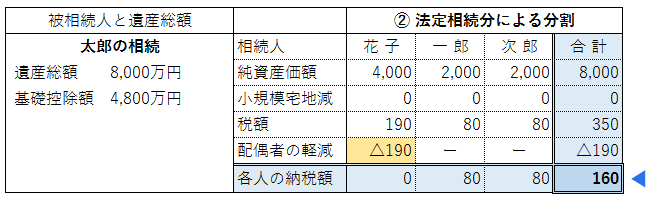

被相続人:太郎

被相続人:太郎

遺産総額:8,000万円

相続人:花子(妻)・一郎(長男)・次郎(次男)の3名

法定相続分:花子1/2・一郎1/4・次郎1/4

花子の固有財産:2,000万円

※2次相続の遺産は、法定相続分(一郎1/2・次郎1/2)で分割

分割のケース別に相続税を試算し、2次相続シミュレーションも含めて、遺産分割を検討します。

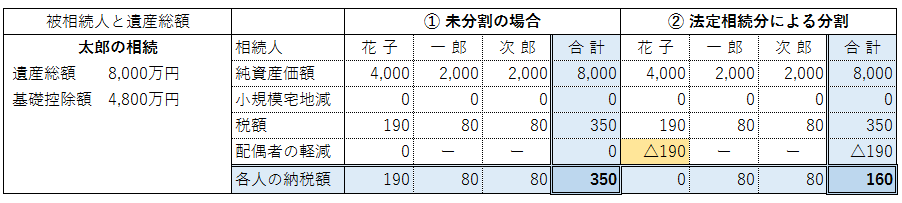

ケース① 遺産が未分割の場合

◉ 遺産が未分割の場合、法定相続分で分割したものとして、相続税を計算します。

◉ 遺産が未分割の為、配偶者の税額軽減は、適用不可。

相続税の総額は、350万円になります。

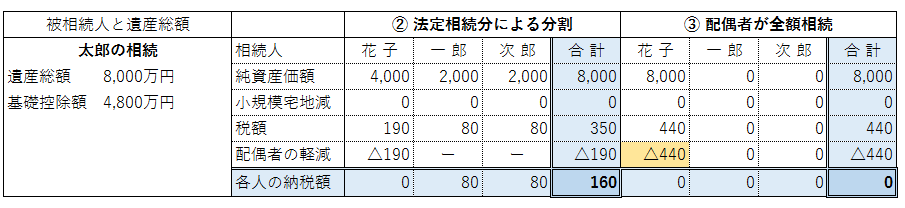

ケース② 法定相続分で分割する場合

◉ 法定相続分で遺産を分割したことにより、配偶者の税額軽減が適用可。

相続税の総額は、160万円になります。

≫ ①と②を比較

» 比較表①と②

配偶者の税額軽減を適用することで、相続税額が①350万円から②160万円に減少しました。

≫ 閉じる

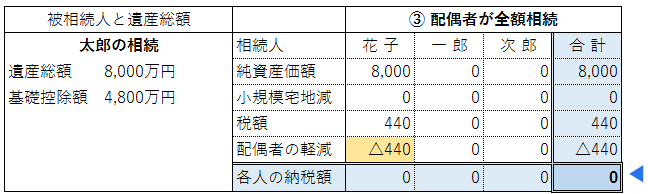

ケース③ 配偶者がすべての遺産を相続

◉ 配偶者の税額軽減を活用し、相続税額が0円となる。

★最少:相続税の総額は、0円になります。

≫ ②と③を比較

» 比較表②と③

配偶者が相続する遺産を、②法定相続分の4,000万円から、③全ての遺産8,000万円に増やすことで、配偶者の税額軽減を有効活用し、相続税の総額が0円となりました。

≫ 閉じる

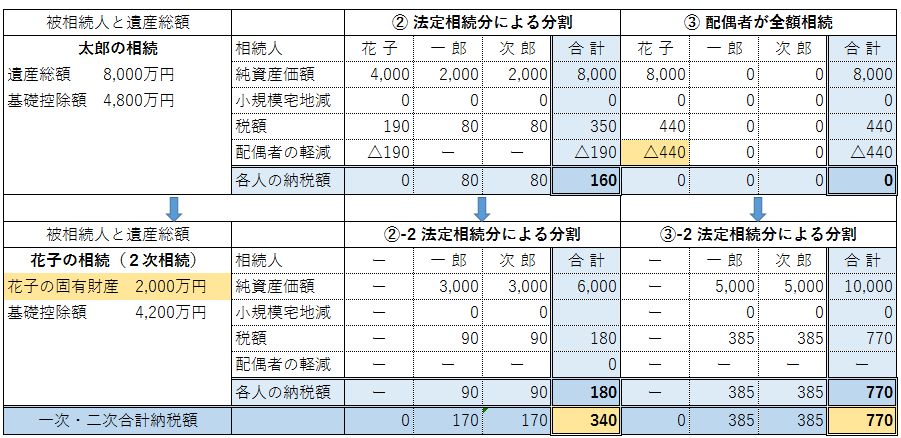

ケース④ 2次相続のシミュレーション

◉ 1次に比べ、2次相続では基礎控除額が減少(4,800万円→4,200万円)

◉ 配偶者の税額軽減は適用ナシ(一郎・次郎は、花子の配偶者ではない)

1次相続において、③配偶者がすべての遺産を相続するケースで、相続税0円と最少になりましたが、1次と2次の相続税額合計で比較すると・・・

1次と2次の相続税額合計は、②法定相続分で分割するケースが340万円、③配偶者がすべて取得するケースが770万円となり、②の分割の方が相続税が少なくなります。

相談③ 贈与する土地の贈与税を知りたい

» 贈与する土地の評価を行い、贈与税を試算します。

贈与税の計算をする場合、まず贈与する土地を評価し、次に贈与税の金額を算出します。

贈与にあたっては、4つの贈与①暦年贈与 ②住宅取得資金の贈与 ③配偶者控除 ④相続時精算課税についても検討・試算します。

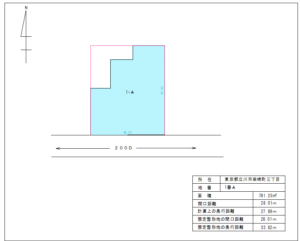

〔1〕贈与する土地を評価

財産評価基本通達を基に、倍率方式・路線価方式により土地を評価します。

土地の評価に必要な登記簿謄本や測量図、公図などの資料については、当方にて収集し、土地の利用状況や地形の影響による調整等を行いながら評価をしてゆきます。

〔2〕4つの贈与を検討

贈与に対するご要望・お考えを伺い、適切な贈与を検討します。

▶ 暦年贈与・・・基礎控除額110万円 ≫ 参考blog

▷ 住宅取得資金の贈与・・・住宅を取得等する為の資金贈与(土地の贈与には、無関係)≫ 参考blog

▶ 配偶者控除の活用・・・配偶者控除(最高2,000万円)を活用した夫婦間の贈与 ≫ 参考blog

▶ 相続時精算課税・・・①に代えて、特別控除(最大2,500万円)を活用した贈与

〔3〕贈与税を計算

= 暦年贈与

(土地の評価額-110万円)×速算表の税率

= 配偶者控除の活用

(土地の評価額-配偶者控除額(最高2,000万円)-110万円)×速算表の税率

= 相続時精算課税

(土地の評価額-特別控除額(累積で2,500万円))×20%

お気軽にご相談ください。042-595-9345受付時間 8:00-20:00 [ 土日祝日 対応可 ]

お問い合わせ お気軽にご相談下さい。