準確定申告Study

POINT!

- 準確定申告とは、お亡くなりになった方の1/1~死亡日までの所得税の確定申告。

- 準確定申告の申告期限は、お亡くなりになった日の翌日から4ヶ月以内。

- 準確定申告書には、相続人の情報を記入した「確定申告書付表(兼相続人の代表者指定届出書)」を添付。

準確定申告とは、お亡くなりになった方(被相続人)の、その年の1/1~死亡日までの所得税の確定申告です。

毎年行われる確定申告は、その年の1月1日から12月31日までの1年間に生じた所得の金額、それに対する所得税の金額を計算し、翌年3月15日までに、その計算結果である確定申告書を税務署へ提出します。

人が亡くなった場合には、その年の1月1日から亡くなった日までの間に生じた所得の金額、それに対する所得税の金額を計算し、その計算結果である準確定申告書を税務署へ提出します。

準確定申告も確定申告と同様に、すべての方が対象となる訳ではなく、給与所得のみの方で、会社が年末調整をしてくれる場合、年間400万円以下の公的年金のみが収入の方で、その年金が源泉徴収の対象となっている方などは、準確定申告が不要となります。

準確定申告の期限準確定申告の申告期限は、死亡日(相続の開始があったことを知った日)の翌日から4ヶ月以内

毎年の確定申告書の提出期限は、集計年の翌年3月15日ですが、準確定申告書の提出期限は、お亡くなりになった日の翌日から4ヶ月以内となります。

例えば、6月10日にお亡くなりになった方の準確定申告の期限は、10月10日となります。翌年3月15日が期限という訳ではありません。

また、確定申告をしなければならない人が、集計年の翌年の1月1日から3月15日までの間に確定申告書を提出しないで亡くなった場合は、集計年(1/1~12/31)の確定申告書、死亡年(1/1~死亡日)の準確定申告の期限は、集計年・死亡年とも相続の開始があったことを知った日の翌日から4ヶ月以内です。

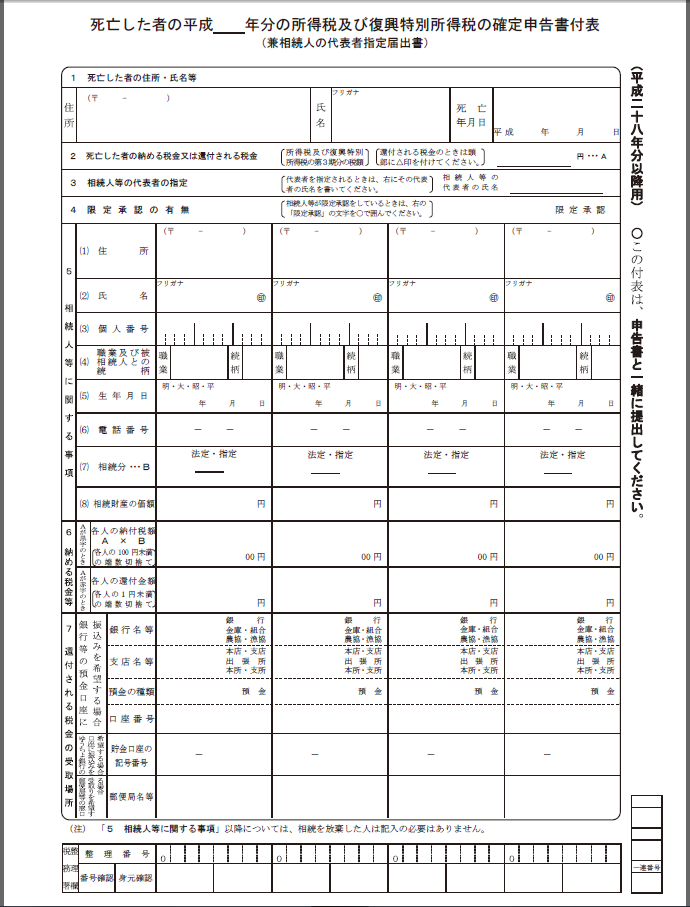

確定申告書付表準確定申告付書には、相続人の情報を記入した「確定申告書付表(兼相続人の代表者指定届出書)」を添付します。